第一財(cái)經(jīng)

林志吟

2024-10-22 16:03

經(jīng)濟(jì)觀察網(wǎng) 記者 胡艷明 “存量房貸利率調(diào)整政策終于出來了!”在北京工作的80后購房者劉津感嘆。

9月29日晚間,中國人民銀行(下稱“央行”)在官網(wǎng)公布《中國人民銀行公告〔2024〕第11號(hào)》,允許變更房貸利率在貸款市場(chǎng)報(bào)價(jià)利率(LPR)基礎(chǔ)上的加點(diǎn)幅度,同時(shí)取消房貸利率重定價(jià)周期最短為一年的限制。

此后,市場(chǎng)利率定價(jià)自律機(jī)制發(fā)布《關(guān)于批量調(diào)整存量房貸利率的倡議》(下稱《倡議》)。《倡議》表示,各商業(yè)銀行原則上應(yīng)于2024年10月31日前統(tǒng)一對(duì)存量房貸(包括首套、二套及以上)利率實(shí)施批量調(diào)整,對(duì)于LPR基礎(chǔ)上加點(diǎn)幅度高于-30BP(基點(diǎn))的存量房貸,將其加點(diǎn)幅度調(diào)整為不低于-30BP,且不低于所在城市目前執(zhí)行的新發(fā)放商業(yè)性個(gè)人住房貸款利率加點(diǎn)下限(如有)。

劉津是2022年1月10日按揭買的首套房,利率還站在4.75%(5年期以上LPR+55BP)的高位。不過,他還是看不懂自己的房貸利率經(jīng)過這次統(tǒng)一調(diào)整后能降多少,是否能立馬享受最新LPR-30BP的利率優(yōu)惠,需不需要自己?jiǎn)为?dú)跑去銀行溝通。

對(duì)此,經(jīng)濟(jì)觀察網(wǎng)仔細(xì)研究了政策,逐一為大家解惑。

統(tǒng)一調(diào)整的是加點(diǎn)幅度

目前,我國大多數(shù)房貸是以浮動(dòng)利率定價(jià),也就是說房貸利率是在5年期以上LPR基礎(chǔ)上加點(diǎn)形成。

按照最新規(guī)定,此次存量房貸利率調(diào)整的正是“加點(diǎn)幅度”,而LPR是否跟著調(diào)整取決于你的房貸是否到了重定價(jià)日。以北京為例,劉津的房貸利率將由LPR+55BP變?yōu)長(zhǎng)PR-30BP,即加點(diǎn)幅度下調(diào)85BP。

暫時(shí)分為四個(gè)利率區(qū)間

不過,劉津的LPR利率要暫時(shí)按照4.20%計(jì)算,而不是以最新的LPR為基準(zhǔn)。

這是因?yàn)榇媪糠抠J客戶能否享受到最新的LPR-30BP,與房貸重定價(jià)日息息相關(guān)。

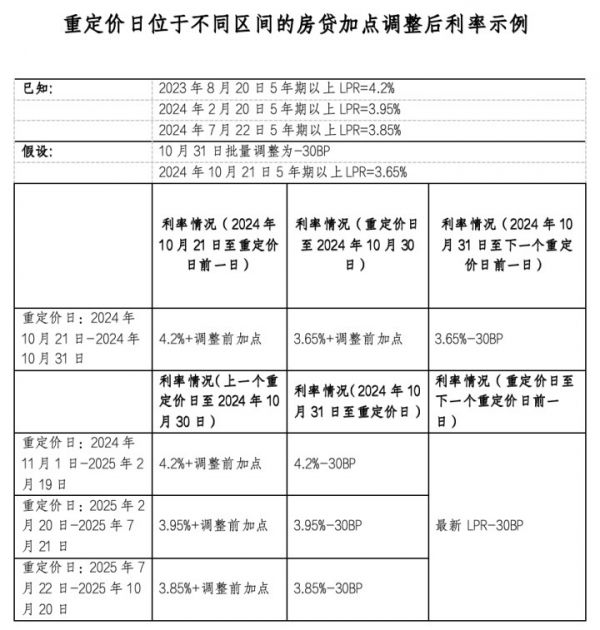

2024年以來5年期以上LPR經(jīng)歷了兩次調(diào)整,其中2月20日由4.20%(于2023年8月20日公布)下調(diào)25BP至3.95%,7月22日又下調(diào)10BP至3.85%。同時(shí)10月21日,5年期以上LPR又將大概率下調(diào)20BP至3.65%,因此存量房貸客戶在重定價(jià)日所參照的5年期以上LPR利率就分成了4.20%、3.95%、3.85%和3.65%四檔水平。

基于此,此次利率統(tǒng)一調(diào)整會(huì)暫時(shí)呈現(xiàn)出四個(gè)不同的利率區(qū)間;直至新一輪房貸重定價(jià)日,你才能享受最新的LPR-30BP的利率優(yōu)惠。

你想知道房貸利率如何調(diào)整,請(qǐng)按照自己貸款的重定價(jià)日“對(duì)號(hào)入座”。

以北京為例(下同),如果你的房貸重定價(jià)日在2024年10月21日至2024年10月31日(這期間貸款利率參照的LPR為4.20%),那么你現(xiàn)在的房貸利率會(huì)經(jīng)歷兩次調(diào)整。在10月21日LPR下調(diào)之后至10月30日,你的房貸利率將由4.20%+調(diào)整前加點(diǎn),變?yōu)?.65%+調(diào)整前加點(diǎn);在10月30日存量房貸批量調(diào)整之后,你的房貸利率會(huì)調(diào)整為3.65%-30BP,為3.35%。因此,在這一時(shí)段的購房者,是最早享受到降息政策以及降存量房貸政策的群體。

如果你的房貸重定價(jià)日在2024年11月1日至2025年2月19日(這期間貸款利率參照的LPR為4.20%),那么你現(xiàn)在的房貸利率也是4.2%+調(diào)整前加點(diǎn)。在2024年10月30日調(diào)整時(shí),你的房貸利率會(huì)變?yōu)?.20%-30BP,即3.90%。等到房貸重定價(jià)日,你的房貸利率才會(huì)變?yōu)樽钚碌腖PR-30BP。按照最新的10月LPR3.65%計(jì)算的話,房貸利率可降到3.35%。也就是說,經(jīng)過銀行統(tǒng)一調(diào)整后,劉津的房貸利率將由4.75%先降到3.90%,直至2025年1月10日后,才能進(jìn)一步享受3.35%的利率。

如果你的房貸重定價(jià)日在2025年2月20日至2025年7月21日(這期間貸款利率參照的LPR為3.95%),那么你現(xiàn)在的房貸利率為3.95%+調(diào)整前加點(diǎn)。在2024年10月30日調(diào)整時(shí),你的利率會(huì)變?yōu)?.95%-30BP,即3.65%。等到貸款重定價(jià)日,你的房貸利率會(huì)變?yōu)樽钚碌腖PR-30BP。

如果你的貸款重定價(jià)日為2025年7月22日至2025年10月20日(這期間貸款利率參照LPR為3.85%),你現(xiàn)在的房貸利率為3.85%+調(diào)整前加點(diǎn)。在2024年10月30日調(diào)整時(shí),你的利率會(huì)變?yōu)?.85%-30BP,為3.55%。等到貸款重定價(jià)日,你的房貸利率會(huì)變?yōu)樽钚碌腖PR-30BP。

也就是說,在此輪存量房貸批量調(diào)整后,曾經(jīng)“高位站崗”的購房者,會(huì)隨著房貸重定價(jià)日逐漸享受到最新的LPR-30BP的利率優(yōu)惠。

可協(xié)商重定價(jià)周期

除了允許變更房貸利率在LPR基礎(chǔ)上的加點(diǎn)幅度,本次政策的重要內(nèi)容是取消房貸利率重定價(jià)周期最短為一年的限制。

之前,中國人民銀行〔2019〕第16號(hào)公告曾規(guī)定:“(商業(yè)性個(gè)人住房貸款)重定價(jià)周期最短為1年”。而本次政策取消了重定價(jià)周期為一年的限制。

9月29日,中國人民銀行表示,自2024年11月1日起,新簽訂合同的浮動(dòng)利率房貸,與除房貸之外的其余浮動(dòng)利率貸款保持一致,可由借貸雙方自主協(xié)商確定重定價(jià)周期。

目前浮動(dòng)利率貸款的周期包括按月、按季度、按半年、按年等。銀行有哪些浮動(dòng)周期可供選擇?存量房貸客戶如何與銀行調(diào)整重定價(jià)周期?這也決定了購房者能否及時(shí)享受最新的LPR利率。邏輯上,如果選擇按月進(jìn)行重定價(jià),那么你的房貸利率會(huì)按照每月LPR的變動(dòng)而浮動(dòng),可以及時(shí)享受低利率。當(dāng)然,當(dāng)LPR上行時(shí),你的房貸利率也會(huì)及時(shí)向上浮動(dòng)。這還有待銀行進(jìn)一步公布操作細(xì)則。

北滬深的二套房貸能降多少

受限于北京、上海、深圳的二套房貸利率下限,存量購房者可能享受不到最新LPR-30BP的利率優(yōu)惠。這是因?yàn)椤冻h》提出,“且不低于所在城市目前執(zhí)行的新發(fā)放商業(yè)性個(gè)人住房貸款利率加點(diǎn)下限”。

以北京為例,其二套房貸利率政策下限為:五環(huán)以內(nèi)二套房貸的加點(diǎn)下限為-5BP,五環(huán)以外二套房貸的加點(diǎn)下限為-25BP。因此,二套房貸利率在批量調(diào)整時(shí),要同時(shí)滿足利率下限政策,加點(diǎn)下限可能達(dá)不到-30BP。不過,這比之前的“LPR+105BP”二套房貸利率下降了110BP—130BP。

減了多少利息

北京居民小王在2021年6月購買了首套住房,銀行按揭約190萬元,采用的是等額本息方式還款25年。據(jù)他計(jì)算,調(diào)整前,貸款利率為L(zhǎng)PR+55基點(diǎn),目前利率為4.5%,若本次調(diào)整為最新的LPR-30基點(diǎn),預(yù)計(jì)每月能省下1000元的利息。

在10月31日調(diào)整時(shí),他的利率會(huì)變?yōu)?.95%-30基點(diǎn),即3.65%,月供從10453元變?yōu)?665元,調(diào)整后一個(gè)月少還約788元。

銀行統(tǒng)一調(diào)整

《倡議》表示,主要商業(yè)銀行原則上不晚于10月12日發(fā)布操作細(xì)則,同時(shí)鼓勵(lì)商業(yè)銀行通過網(wǎng)上銀行、手機(jī)銀行等線上渠道“一鍵式操作”辦理,為借款人提供便利。

工農(nóng)建中國有四大行迅速發(fā)布公告,均表示將于2024年10月12日發(fā)布具體操作事宜,2024年10月31日之前統(tǒng)一對(duì)存量商業(yè)性個(gè)人住房貸款利率實(shí)施批量調(diào)整。

因此,無論你是首套還是二套的購房者,都不需要自己跑去銀行網(wǎng)點(diǎn)提出要求,銀行會(huì)統(tǒng)一進(jìn)行批量調(diào)整。